こんにちは、みぃさん(@mmm2blog)です。

ブログを閲覧いただきありがとうございます!

皆さんは、家庭の収入・支出を管理するために家計簿をつける習慣がありますか?

私は旦那くんと一緒に同棲を始めた当時からお金の管理をしっかりキチンと行うことを目的に約4年間続けています。

実家暮らしで浪費生活を繰り返していた私が、家計簿をつけはじめることでお金に対する考え方が変わったきっかけにもなりました。

今回は家計簿をつける習慣をもつことで生活が豊かになった私の実体験を書いていきます!

家計簿をつけ始めるためのルール

文字打ち込み開始イメージ

文字打ち込み開始イメージまず家計簿をつけ始めるためには、とてもシンプルで簡単な独自のルールを設定しておくとブレがなく続けやすくなります。

私が決めているルールは5個あり無理がなく許容範囲で設定しました。

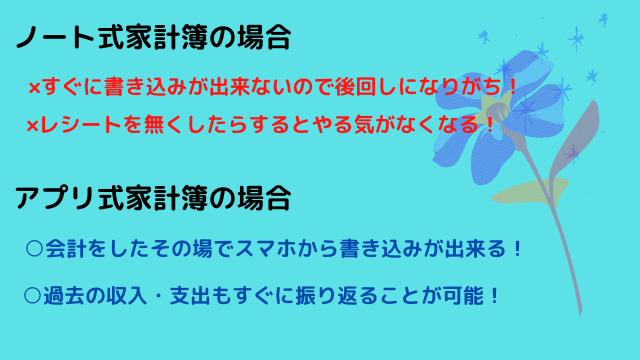

ノートではなくアプリを利用して家計簿管理

アナログで紙に記入していくことも頭の整理になりいいかなと思いましたが続けることを考えると記帳までのプロセスが多く続けられない可能性がありましたので私は断念しました。

シミュレーションしてみると・・・帰宅をして→家計簿用のノートを開いて→財布からレシートを取り出して→それぞれの収入・支出を書くとなると数々の段階を踏む必要があり、いつの日か面倒臭くなることが目に見えていますので続けるための対策として手元ですぐに記帳が出来る「アプリ」を選択しました。

「アプリ」だと煩わしいプロセスは必要なく、お金を使ったその場ですぐに手元にあるレシートを使って記録が出来ます。

仮にレシートを貰わなくてもレジで請求する金額を口頭で伝えられるかと思いますのでその通りに記載します。

ちなみに私が長年愛用している家計簿アプリは、「Zaim」です。

課金することでより多機能性が増しますが私は無料版でも十分満足しています。各クレジットカード会社や銀行などとも連携が可能です。

iPhone・iPadをご利用の方はこちらからダウンロード可能です↓

Androidをご利用の方はこちらからダウンロード可能です↓

過去2~3ヶ月分の生活費を把握して予算設定

家計簿をつける前に予算設定をすることで管理しやすくなりますがまず毎月どの位生活費が必要で使用しているかを把握する必要があります。

まずいつも使用しているであろうと予想した仮の予算を設定し2~3か月過ごしてみてください。

予算もシンプルに食費・日用品・光熱費・通信費・家賃・交通費・貯金など簡単でOKです。

2~3か月経った後にそれぞれ設定した予算で余裕があるのであれば余った分は更に追加で貯金や投資に回すことで貯蓄を増やすことが出来ます。

もし足りなかった場合は、追加する前にどこかの分野で無駄遣いをしていないか、工夫出来ることはないかを考えてみてください。

もし削る部分がない場合は、少額から予算を足していってください。

実際に予算を設定して家計簿をつけ始めてから更に2~3か月経ったころに再度見直しをしてみるとより支出の明細が分かりますので調整を入れるとより理想に近い家計簿が出来上がります(*^^*)

基本的にキャッシュレス決済

現金払いで生活をしていると支払い時にレシートを貰えなかったり、無意識に自動販売機で飲み物を買っていたりと気付かない内にお金が無くなっていた経験はありませんか?(;’∀’)

そこで支払いの明細を管理するために便利なのがキャッシュレス決済です。

キャッシュレス決済だとネット上やアプリからすぐに明細を確認することが出来ますのでレシートの貰い忘れや大金を持ち歩く心配を気にする必要がなくなるので精神的にも気持ちが軽くなります。

もしキャッシュレス決済をされたことがない方は、色々と種類がありますが過去記事で紹介した「デビットカード」が初心者向けでおすすめですよ♪

目的別専用口座を複数持つ

1つの口座で管理するより複数の目的別口座を持つことでより家計管理が楽になります!

例えば生活費用口座を作ってデビットカード支払えば使いすぎることを防げますし、貯蓄用口座を作っておけば生活費と残金が混ざることなく貯金額が明確になるのでモチベーションアップにつながります。

もし目的別専用口座を作るのであればネット銀行がおすすめです。預金額や年齢によってAMT利用料や振込み手数料が複数回無料になる特典がついています。

私は、生活費用口座に「SBI銀行」、貯蓄用口座に「楽天銀行」、個人用貯蓄口座に「auじぶん銀行」を利用しています。

SBI銀行は、1つの口座で目的別口座を5個作ることが無料で出来るので便利です♪「旅行用口座」や「各種保険料支払い用口座」など更に細かく貯めることが出来ます。

特に貯蓄用口座は貯める専用の口座なので引き出しは原則厳禁です!

じぶん銀行のみデビットカードはスマホと一体型ですので現時点で使用できる幅が狭まる可能性がありますので注意してください。

先取り貯金で貯蓄を確実に

貯金を優先してしたい場合は、家計簿をつける時に必ず「貯蓄」の枠を設けて先取り貯金するように心がけてください。

人間は欲がある生き物なので「余った分を貯金に回そう!」という考えになると余った分も使ってしまう貯金できる金額が残らなかったということになりかねません。

家計簿で先取り貯金額を予算に組み込んでしまい強制的に貯める流れにしてください。

家計簿をつけ始めてから豊かになった生活

寝起きイメージ

寝起きイメージルールを簡単に決めることで続けやすい家計簿ですが初めてからは、明らかに生活が豊かになりました。私が現状も家計簿を続けていて感じた変化も紹介します。

貯蓄が楽しくなる

家計簿を始めたことで先取り貯金を強制的に出来る様になりどんどん貯蓄が増える口座を見ていてどんどんお金を貯めることが楽しくなりました。

旦那くんも貯金が出来ない体質でしたがお給料を預かって一緒に先取り貯金を始めた結果、溜まっていく金額に楽しくなったのか今は自ら率先して貯金を始める様になりました。

夫婦共に金銭感覚も整うことが出来て良かったです(*’▽’)

収入の範囲内でやりくり出来る

予算を組み立てているので収入の範囲内での生活が容易に出来る様になりました。

気付かない内に収入以上に支出が上回ってしまって給料日までカツカツで過ごすようなことは、今はまったくないのでストレスフリーに家計管理を楽しんでいます。

思いがけない出費にも対応出来る

家計簿をつけているとある程度年間に必要な費用が分かってきます。

例えばペットを飼っているともしもの時に「動物病院代」が必要になるので毎月ある程度決まった金額を予算に組み込んで積み立てていれば対応出来ます。

実際最近猫の目の調子が悪かったり膀胱炎で治療をして計15,000円必要になりましたが積立金から出したので貯蓄から出費することなく対応出来ました。

他にもコストコやアマゾンプライムなどの年会費を払う時も12か月分でそれぞれの年会費を割って1か月ごと貯めるなどすれば「年会費の支払いを忘れていた!」といった思いがけない出費になることもありません♪

余剰金が生まれて資産運用が可能

毎月決まった予算で暮らすことで定期的に貯蓄が出来る様になると生活にも余裕が生まれ、余剰金が出てきます。

よくある資産運用方法として銀行に定期預金することが有名ですが効率が悪くリターンがとても少ないことがデメリットです。(年利0.003~0.2%程度)

私は余剰金を「つみたてNISA」「株式投資」「ロボアドバイザー」で資産運用をしています。つみたてNISAは「楽天証券」で毎月3万円、株式投資は「ネオモバイル証券」(勉強のため)、ロボアドバイザーは「ウェルスナビ」と「THEO+[テオプラス] docomo」です。

詳しくは、「リベラルアーツ大学」の両学長が解説している動画が分かりやすいので貼り付けます。いつも本当に勉強になっています!

最後に

家計簿もまずは毎日でなくても気づいた時につけていくことで収入と支出のバランスが整い、気持ちに余裕が生まれます(*^^*)

これまでチャレンジ出来なかった資産運用も始めることが出来てより生活が豊かになることが楽しみです!

家計簿をつけたことがない、これから家計簿を始めるという方に少しでも参考になれば幸いです♪

閲覧ありがとうございました!